はじけたSaaSバブル、コストカット時代の到来

「カスタマーサクセス2.0」の必須条件“テックタッチ”

2023年は不況によって、多くのIT企業のリストラのニュースが飛び交った。各社の企業価値は大きく下がり、資金余力を残すため経費削減と営業強化(売上拡大)のための組織構造改革に取り組んでいる。これにより、カスタマーサクセス組織の構造も大きく変わった。今回は、すでに突入した「カスタマーサクセス2.0」について検証する。

マッキンゼー・アンド・カンパニーが2018年に「カスタマーサクセス2.0」という言葉を発表した。「カスタマーサクセスがさまざまな業界に普及していくこと」を前提に記しているが、現実にはカスタマーサクセス職の大半はSaaS企業にのみ、存在する。

SaaS企業は、2010年代後半から2020年代前半に、VC(ベンチャーキャピタリスト)から成長が期待され、大型の資金調達がニュースでも大きく取り上げられた。「数十億円の資金調達」というニュースも日常的だった。資金調達やベンチャー企業という言葉を知っている人は多いが、実際にどのような取り組みかを構造的に理解している人は多くない。

VCのビジネスモデルとは、約10年前後の運用期間で組成したファンドを通してベンチャー企業に資金を注入し、その期限内にEXIT(上場ないしはM&A)することで投資収益を得るというものだ。そのため、ベンチャー企業に短期間での企業価値の最大化を求める。2010年代後半から2020年代前半にいたるまで、企業価値の算定基準は時価総額を年間売上額で割って算出するPSR(株価売上倍率)だった。具体的には、「売り上げのX倍」を企業価値とする計算方法だ。投資先のベンチャー企業が取引社数と売り上げを短期間に拡大すれば、赤字経営でもVCは投資収益を得られる。結果、ベンチャー企業は赤字上場もいとわない急速な市場開拓と顧客獲得に邁進した。

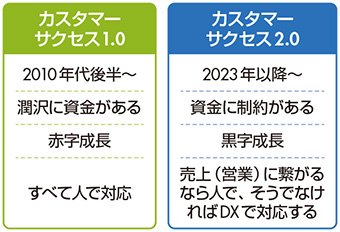

急速に取引社数が増え、導入が拡大するなかで、カスタマーサクセス部門に求められたのは、サポート不足による解約がないように支援することだった。資金は潤沢にあるため、ハイタッチ(人による)が施策の中心となり、「赤字でも売り上げが伸びるなら問題ない」という経営方針の企業も多く存在した。この段階を日本における「カスタマーサクセス1.0」と定義する。

不況でSaaS企業の状況が変化

上場企業の企業評価の基準はかねてからPER(株価収益率:1株あたりの当期純利益)が中心だった。これは営業利益のX倍を企業価値とする計算方法だ。つまり、営業利益やキャッシュを保持した状態で高い成長率を持つ会社ほど企業価値が高い。SaaS企業の高騰した企業評価を「バブルの始まり」と捉える投資家もいた。

そして、2023年にSaaS企業に対する企業価値のバブルは弾けた。SaaS企業のPSRのマルチプル(倍率)平均は大きく下がり、PSR20倍近くで評価されていた会社が4~5倍に落ち込んだ。単純計算で企業価値が5分の1近く減少する会社が続出している。そうなると、資金調達力も目減りする。単純計算だが、従来は20億円を調達出来た会社が4億円しか調達できなくなると、資金不足に陥り従来のような広告宣伝に依存した人材採用ができなくなる。

これにより、米国ではIT企業のリストラのニュースが飛び交っている。ベンチャー企業の固定費の多くは人件費とオフィス費であり、人を減らすことが一番の経費改善になる。日本国内のSaaSベンチャーも例外ではない。リストラは難しいが、採用速度は明らかに減速。人件費の見直しによる黒字化を目指しはじめている。

各社のCEO、CFOの方針は、PERベースの評価でも企業価値を担保できるようにすること。つまり営業利益を確保するため、コストを下げ売り上げが伸びるような事業や組織構造に変えている。

カスタマーサクセス2.0のはじまり

営業利益が出る、黒字を前提としたカスタマーサクセス活動が「カスタマーサクセス2.0」といえる。潤沢な人材採用と人によるハイタッチによる無尽蔵のサポートで構成された「カスタマーサクセス1.0」は、バブルの時代の産物でありこの頃に戻ることはない。

黒字を目指す「カスタマーサクセス2.0」においては、次の2点が求められる。

1.営業注力

2.活動のコストカット(DX化)

売り上げを最大化するためにも、カスタマーサクセス活動で稼ぐということだ。結果、カスタマーサクセス部門を置かず、営業で対応することもあり得る。また、「カスタマーサクセス支援」をオプションとして販売することも可能だ。NRR(売上継続率)を高めるためにクロスセルを推進するなど、営業に寄った活動に時間を使うことが求められる。

この製品活用案内や提案業務は、デジタルを介した顧客コミュニケーションである「テックタッチ」への投資によって維持する。まず、ハイタッチのカスタマーサクセスで伝えている内容を、情報量をほぼそのままの状態でデジタルコンテンツとして整理する。例えば1年の契約期間で1時間のMTGを6回実施する場合、1回あたり約1万字の情報を顧客に伝えるということだ。年間で6万字ほどの案内を顧客に行う。次は、取引顧客が6万字の情報を自主的に読んでくれるという状態を作らなければならない。6万字はビジネス書100〜150ページほどに相当する。この情報量を顧客自らが有人サポートなしに学習する習慣ができれば、「セルフカスタマーサクセス」が可能だ。

これができれば、顧客数が増えてもカスタマーサクセスの人的経費を割く必要がない。少ない人的リソースにDXで顧客案内を担保する施策は必須になるだろう。カスタマーサクセスにおける営業拡大とコスト削減を両立させる「カスタマーサクセス2.0」はもうすでにはじまっている。

図 カスタマーサクセス1.0と2.0の違い

(2023年9月号 月刊「コールセンタージャパン」掲載)

2024年01月31日 18時11分 公開

2023年08月20日 00時00分 更新