BPO活用が一般的で、数千億円にもおよぶ市場を形成しているコールセンターに比べると、カスタマーサクセス領域のBPO活用はほとんど普及していない。

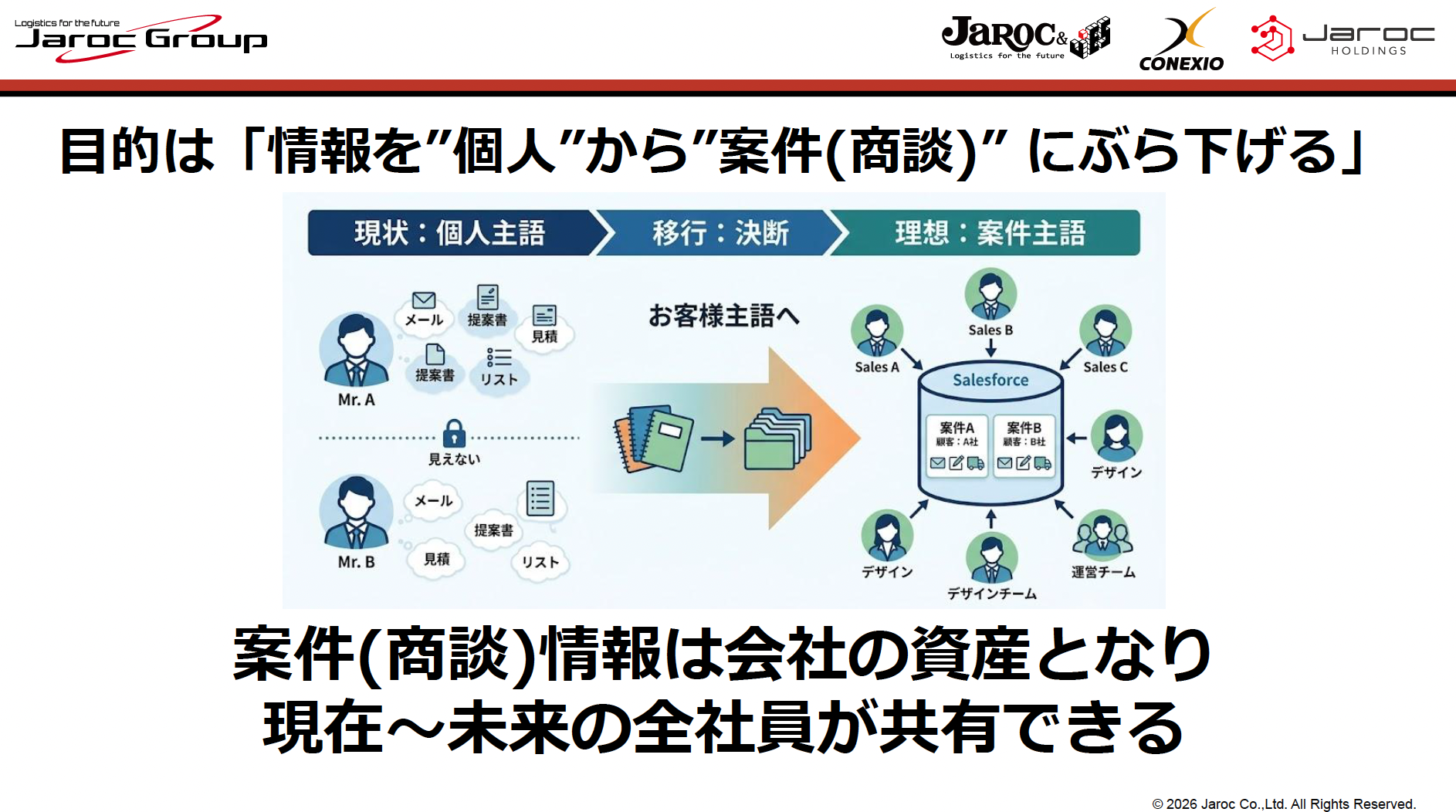

最大の課題は、「業務の型化」が十分に進んでいないということだ。アウトソーシングはCS領域に限らず、マニュアル化/型化できている業務を中心に市場が形成されてきた歴史がある。受託事業者(アウトソーサー)にとっては、ノウハウ・マニュアル・テンプレートを横展開できることはビジネス拡大の条件と言ってもよい。

一方で多くのカスタマーサクセス部門で実施されている業務は、個々の企業(あるいは担当者)のニーズに即したハイタッチ対応が中心で、パーソナライズ性が高い。KGI/KPIを含めた共通化した業務設計の難易度が高く、結果的に内製かつ属人的な対応が主流にならざるを得ない点が、BPO利用が拡大しない最大の要因と考えられる。また、カスタマーサクセス部門を設置しているスタートアップ企業の多くは、メンバー間で「独自の世界観」の共有を目指すところが多く見られ、それもアウトソーシング利用を敬遠する要素と推察される。

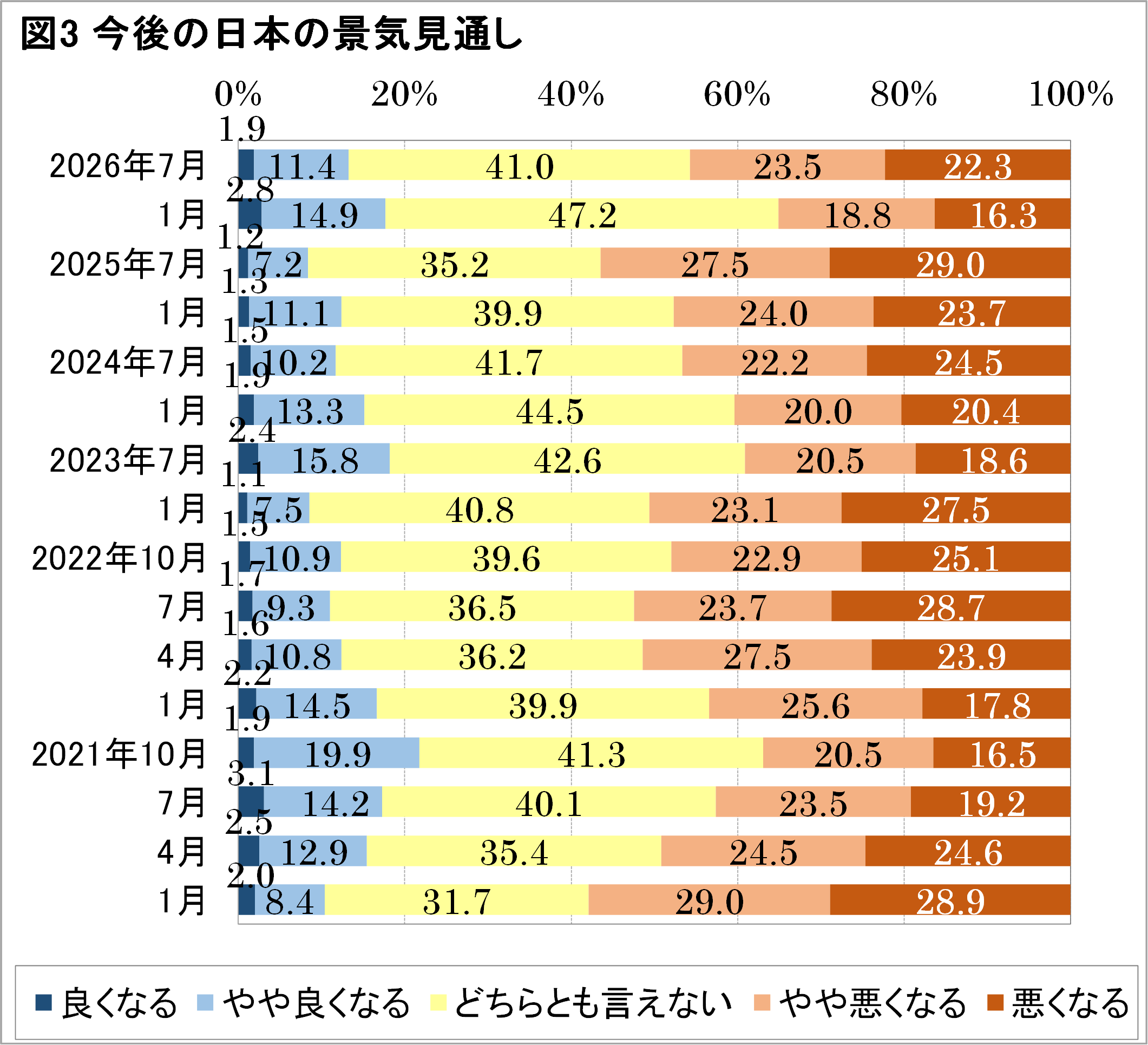

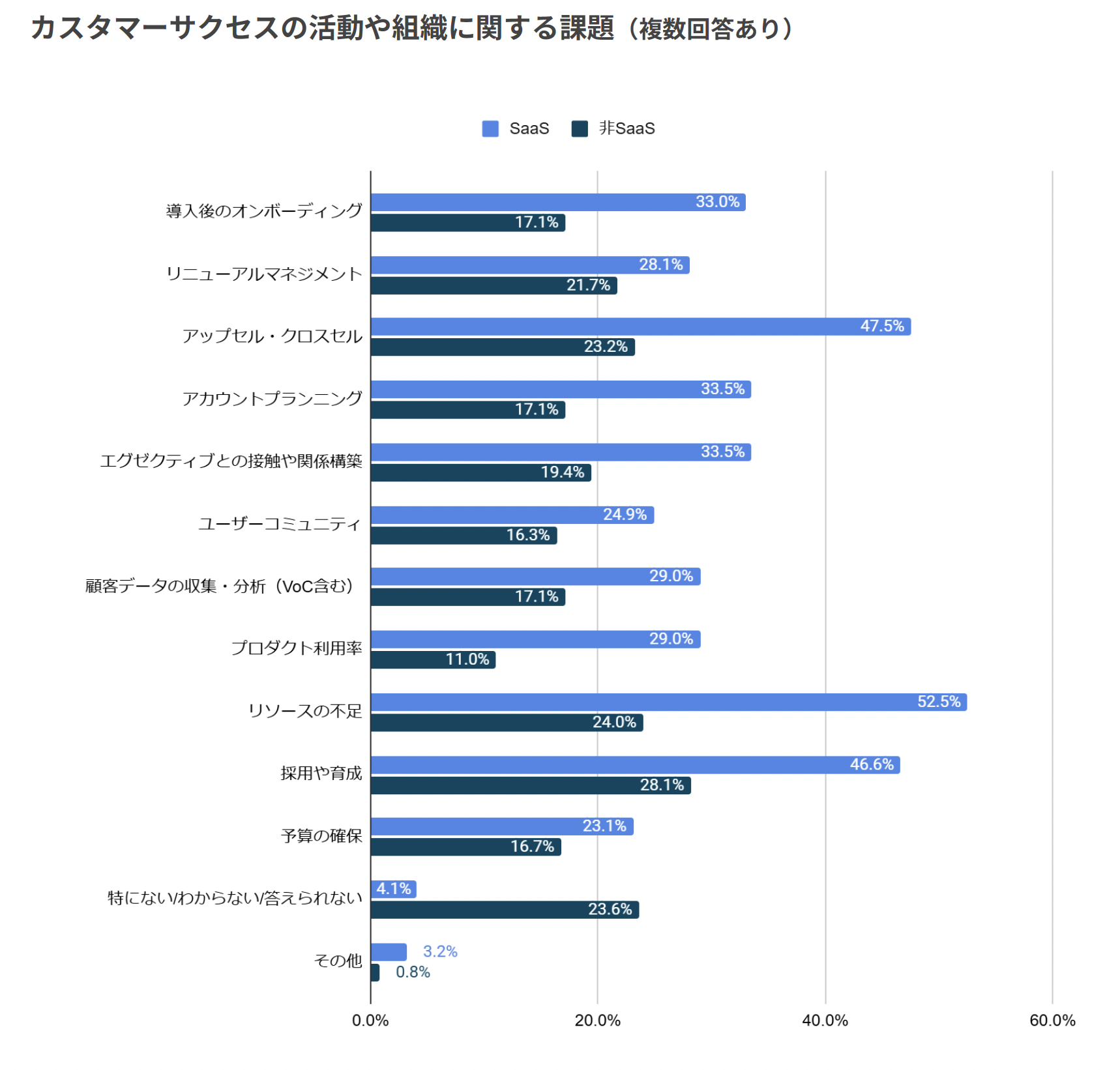

しかし2026年は、カスタマーサポート同様、人手不足という深刻な経営課題によって、BPO活用が一気に進む可能性もありそうだ。日本カスタマーサクセス協会が発行した「カスタマーサクセス白書2025」では、SaaS/非SaaS問わず、課題として「リソース不足」「メンバーの採用・育成」を挙げている(図)。人材調達のプロであるBPOベンダーへの依存度が高くなるという見方をする識者も多い。

実際に、コールセンター向けのBPO各社もカスタマーサクセス領域の受託をメニュー化するところが増えてきた。トランスコスモス、ベルシステム24といった大手、ギグワークスアドバリュー、バーチャレクス・コンサルティングなど、数年前からメニュー化しているBPOベンダーもあり、関連業務ともいえるインサイドセールスまで含めるとさらに多い。

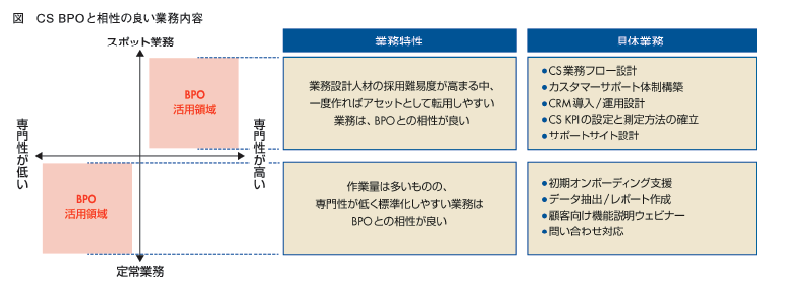

また、アディッシュやOneBox、ATOMica(KOMMONS)など、カスタマーサクセスに特化したBPOベンダーも数は少ないながら存在する。これら特化型ベンダーの強みは、カスタマーサクセス業務の理解度、習熟度の高さを武器にしたコンサルティング力にある。最大のボトルネックである「型化」と、アウトソーシング可能な業務領域の抽出などに長けている点が特徴だ。次の図はATOMica KOMMONSカンパニーの白塚湧士氏が作成した「カスタマーサクセスBPOと相性のよい業務」のチャートだ。今後、こうした経験値の高いベンダー各社と、豊富な人材プールを持つコールセンター向けBPO企業の協業などにも期待したい。

顧客対応のデジタルシフトは、2010年代後半からカスタマーサポート市場では最優先課題として取り組まれてきた。カスタマーサクセス市場においても、その傾向は強まっているようだ。

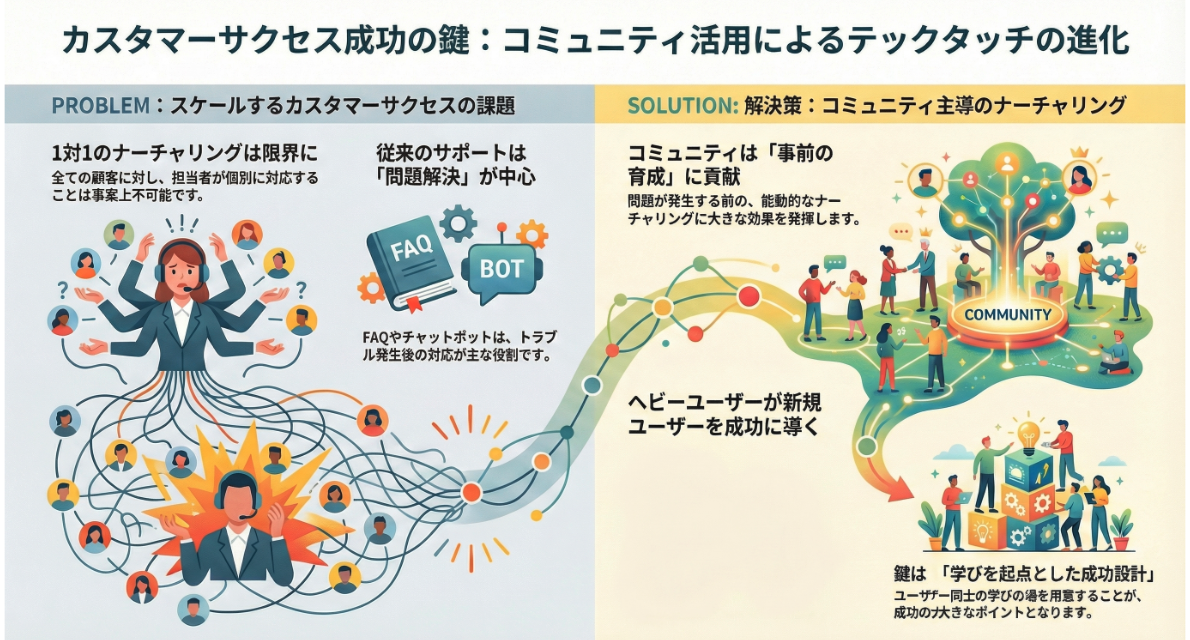

さまざまなITベンダーの最新調査レポート(主に米国)が、オンラインコミュニティやセルフサービス・ポータルの利用率の向上を示している。そして今後、注目度が高まりそうなソリューションが「コミュニティ」だ。カスタマーサクセス業務が「自社のサービスやソリューションを有効活用してもらうことでクライアントのビジネスを成功に導く」ことが最大のミッションである以上、顧客への自社ソリューションに関するナーチャリングは必須プロセスとなる。しかし、すべての顧客に対し、担当者が1on1でナーチャリングするのは事実上、不可能に近い。トラブルや問題解決の手段を提供するのがFAQやチャットボットとすれば、それ以前のナーチャリングに大きな効果を発揮する存在としてコミュニティがクローズアップされている。

ITツールの利活用促進においてコミュニティ運営が有効である点は、マイクロソフト、アップル、オラクルなどの先行企業の歴史が証明している。ヘビーユーザーが新たなユーザーを成功に導くために学びの場(コミュニティ)を用意する――「学びを起点とした成功設計」の優劣がカスタマーサクセス実践の大きなポイントとなりそうだ。

前述のとおり、カスタマーサクセス部門を設置する企業はSaaSで自社サービスを提供するスタートアップ企業が圧倒的に多い。しかし、ここ数年、やはりIT企業を中心にカスタマーサクセスに取り組む事例も増えてきた。アドビやマイクロソフトなどの外資系ベンダーだけでなく、NEC、日立製作所などの国産ベンダーも、カスタマーサクセスを標榜している。

2025年に発足した日本カスタマーサクセス協会の加入企業を見ても、NEC、リコーITソリューションズ、丸紅ITソリューションズなどの老舗IT企業も加盟。それ以外でも、アパレル大手のアンドエスティHD、大手メーカーである花王、タニタなどのBtoCを軸とする企業にも浸透しつつある。

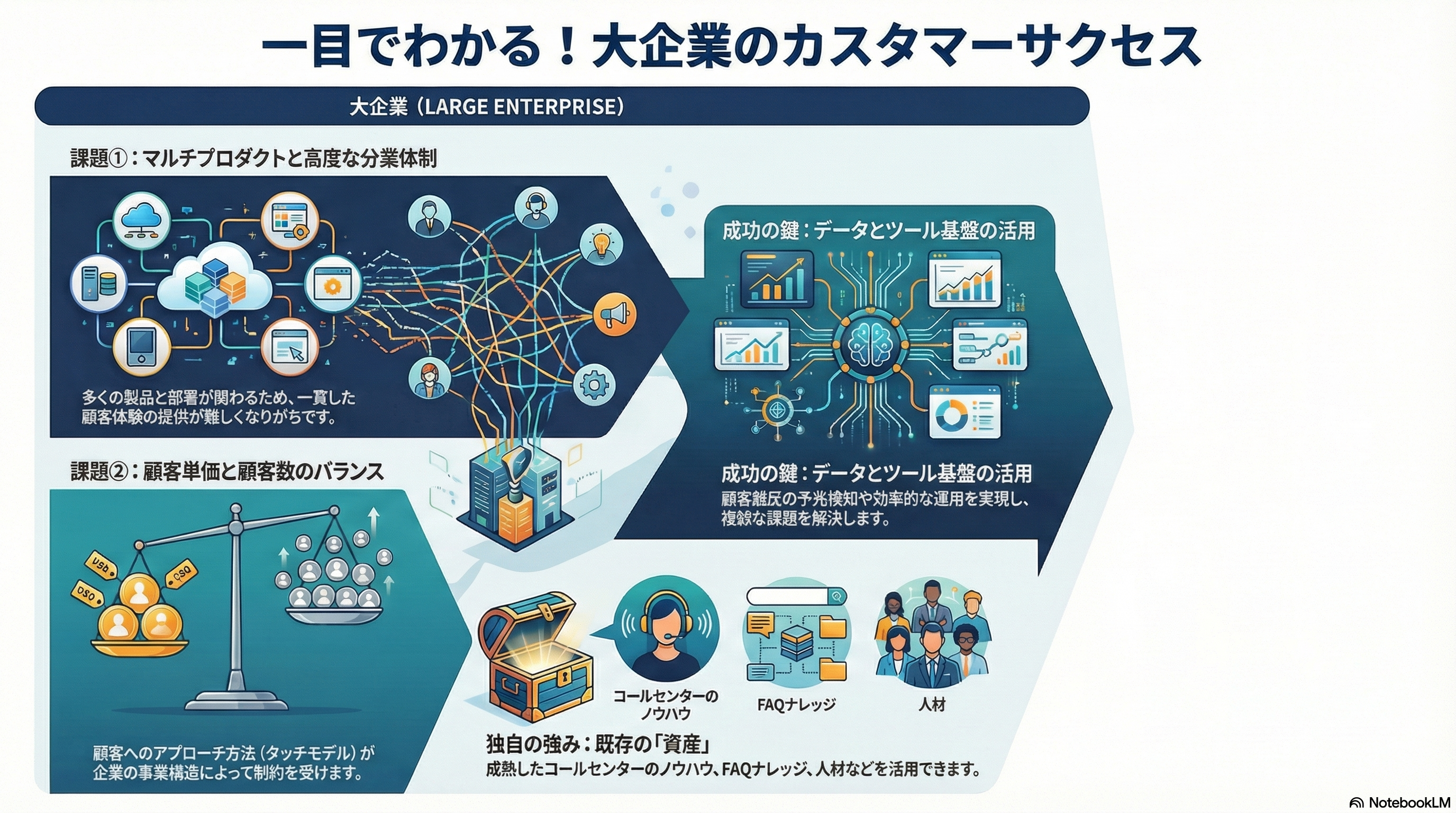

事例記事から大企業とスタートアップのカスタマーサクセスの違いを整理すると、以下の4点が挙げられる。

(1)顧客単価×顧客数(タッチモデルの制約)

(2)マルチプロダクトか(例:KPIが「継続率」だけで閉じない)

(3)データ/ツール基盤の有無と違い(予兆検知とスケール運用が可能かなど)

(4)分業度(連携設計が必要か)

とくに注目したいのは(2)および(4)だ。大企業においては、扱っているサービスやプロダクトが多く、かつ1社(あるいは1人)の顧客に対して関連する部署や人員の数も多い。結果、「一貫した顧客体験の提供」の難易度は高くなりやすい。その課題をクリアするために(3)のデータ/ツール基盤の存在は大きな鍵となる。

大企業ほど、カスタマーサポートを目的としたコールセンターの運営も成熟している傾向は強い。そこで蓄積した顧客対応ノウハウ、FAQなどのナレッジ、そしてコミュニケーションスキルに長けた人材――こうした「資産」の共有事例にも期待したいところだ。

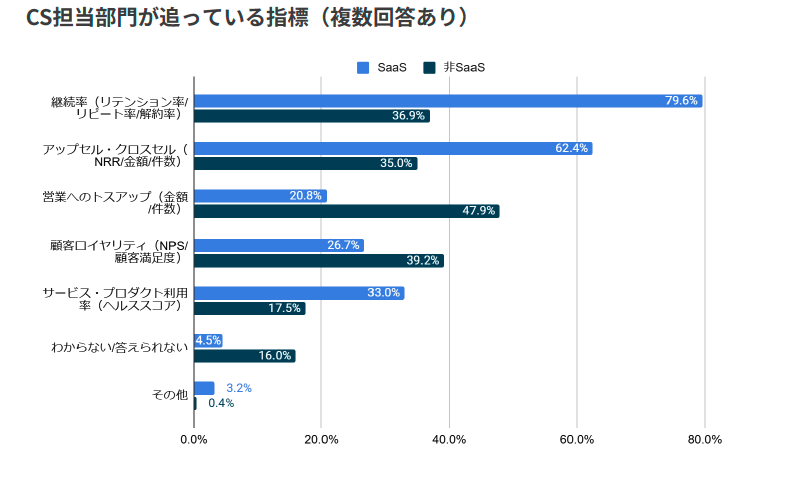

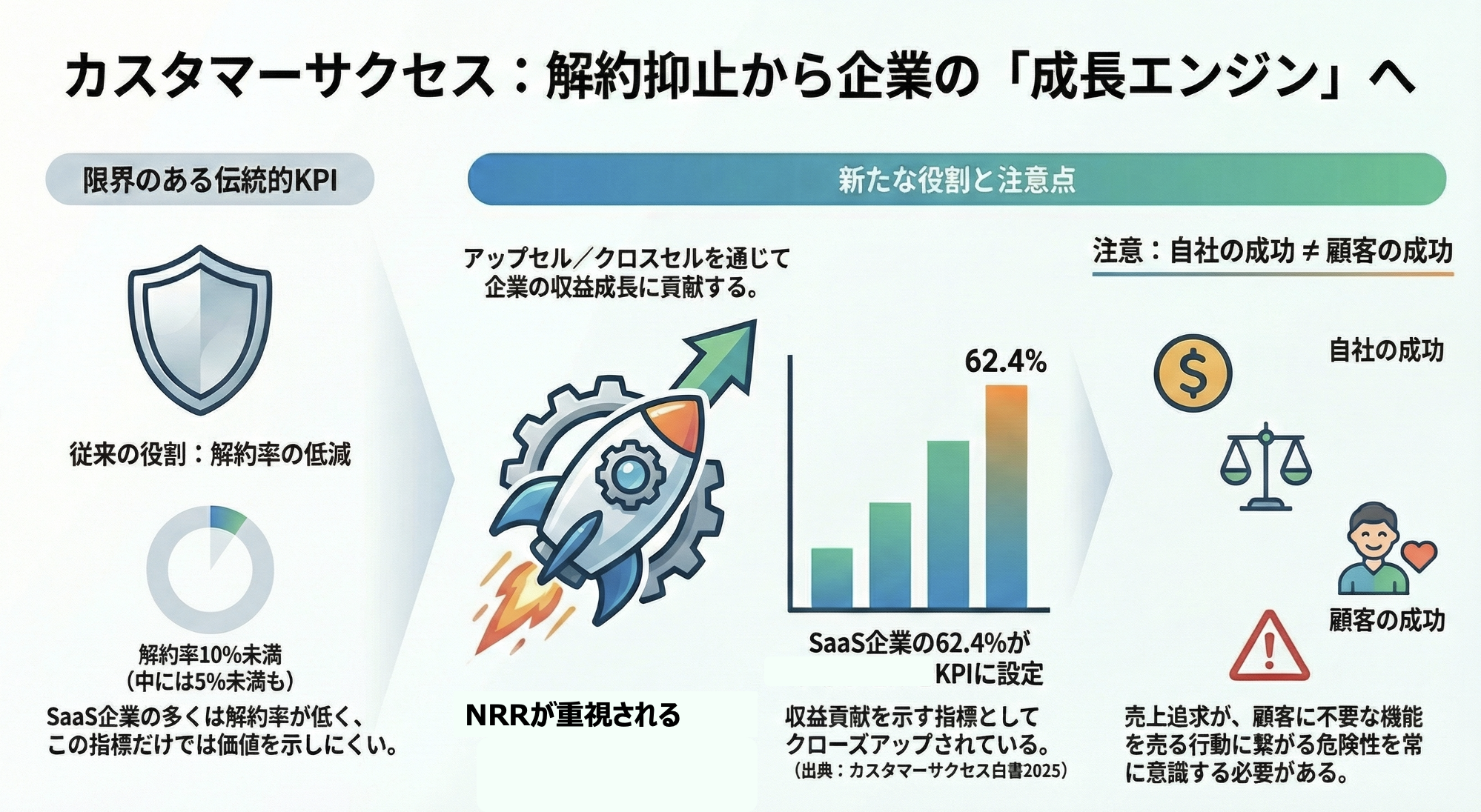

カスタマーサクセス部門のKPIの代表格は「チャーンレート(解約率)」だ。図は、日本カスタマーサクセス協会の「カスタマーサクセス白書2025」に収録されている「CS担当部門が追っている指標」の回答結果だが、SaaS企業と非SaaS企業で大きな違いがあるものの、継続率/解約率は高いウエイトを占めている。

なお同白書では、「収益モデルがサブスクであるSaaSはカスタマーサクセスのKPIに悩むことは少ないが、製品販売やサービス提供を主力商品としている非SaaSは、KPIが定まり切らない傾向が見られる。また、カスタマーサクセスの対象サービス・プロダクト数も20以上が多数派を占めるため、トスアップをKPIとして追加受注重視の支援戦略を採用していると見られる」と分析している。

サブスクで提供されているSaaSソリューションにおける解約率は、「CSMEDIA」で取材した多くの企業で10%未満(継続率90%以上)で、5%未満(同95%以上)のところも少なくない。解約1件あたりのインパクトはソリューションの提供価格によって大きく異なるが、いずれにせよこの指標だけを持って存在価値を示すことには限界がある。

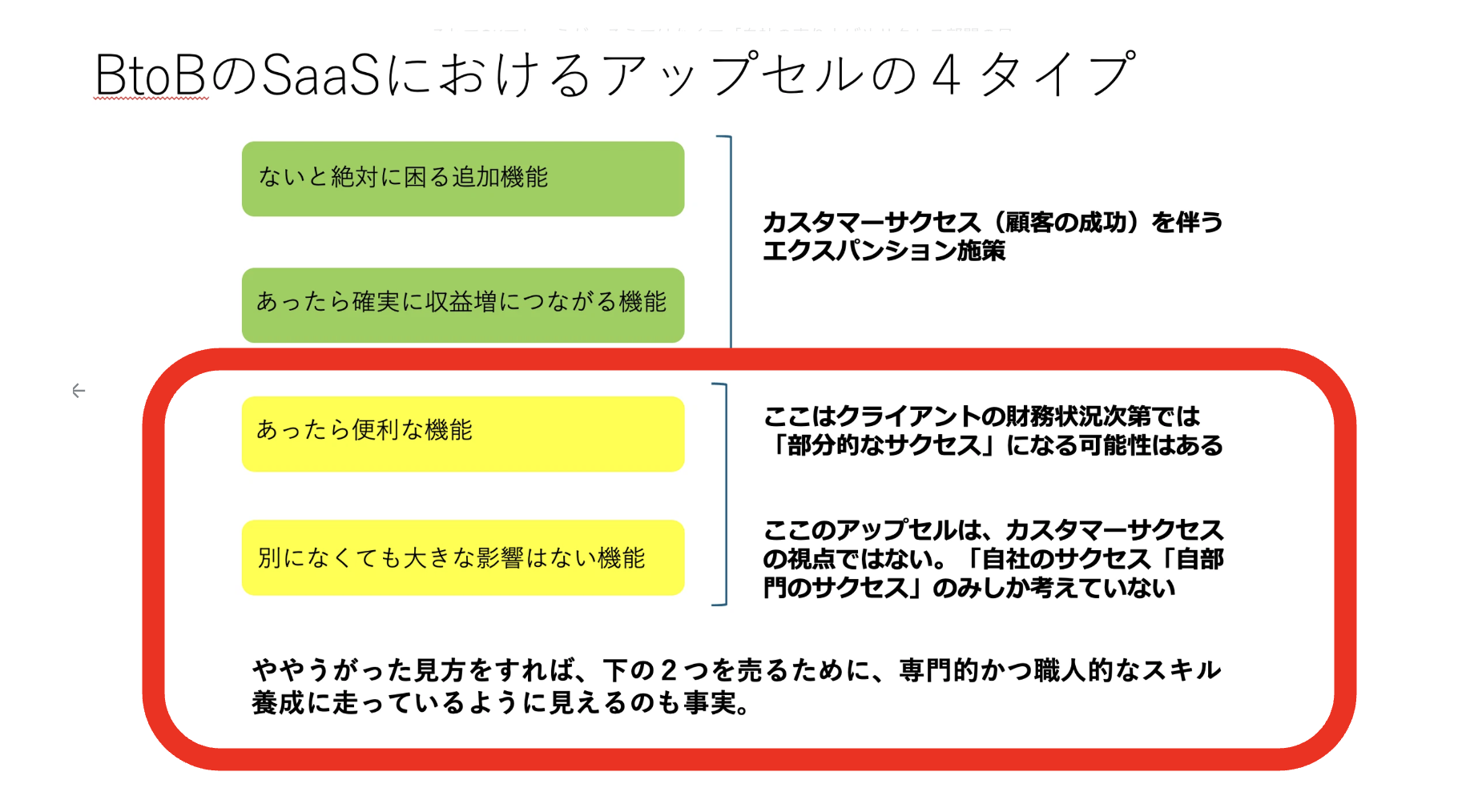

必然的に、収益貢献を示すKPIとしてクローズアップされるのがNRR(Net Revenue Retention:売上維持率/売上継続率)だ。それを支える業務が既存顧客への「アップセル/クロスセル」である。前述のカスタマーサクセス白書のデータでも、SaaS企業の62.4%がKPIとして挙げている。

アップセルは、カスタマーサクセスに従事するCSM(カスタマーサクセスマネージャー)にとっても極めて重要なKPIであり、そのノウハウの研鑽と共有はすべての実践企業における大きな課題だ。しかし、その傾向が行き過ぎると、「顧客(クライアント)の成功」ではなく、「自社(あるいは担当者)」の成功を追求するという行動に走りかねない。

アップセル/クロスセルは、あくまで「顧客の役に立つ機能やサービス」であるか否かという適切な判断に基づいて行われるべきであり、「(顧客にとって)なくても問題のない機能やソリューション」を売るアクションではない(図●)。

NRRを高めることで企業の成長エンジンとしての存在価値を高めるはずの取り組みが、そもそものミッションである「カスタマーサクセス」を歪めないことを常に意識する必要はあるだろう。常に立ち返る視点として、押さえておきたい。

2026年01月06日 15時50分 公開

2026年01月06日 15時50分 更新