コラム

第137回

「サンクコスト効果」と、

捨てられないジャケットの思い出

もう何年も着ていないのに、「高かったから」「痩せたら着るから」とタンスの肥やしになっている細身のジャケットがある、わたちゃんです。カミさんには「いい加減捨てなさい」と毎年言われるのですが、なぜか「高かった」という記憶が手放すことを許さないのです。

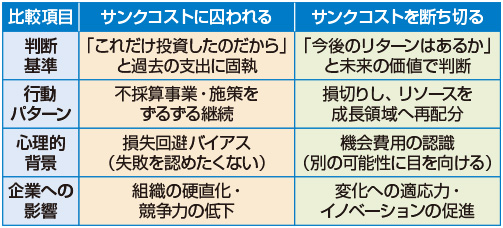

この「高かったから捨てられない」という心理こそ、行動経済学でいう「サンクコスト効果」です。サンクコストとは、すでに支払ってしまい、どんな意思決定をしても取り戻せない費用のこと。合理的に考えれば、過去に支払ったコストは今後の判断に影響を与えるべきではありません。しかし人間は、「せっかくここまで投資したのだから」という心理に引きずられ、未来の価値ではなく過去の支出を基準に判断してしまうのです。

これは個人の日常だけの話ではありません。企業経営においても、深刻な問題を引き起こします。典型的なのが、不採算事業からの撤退判断。「これまで数億円を投じたプロジェクトだから、今さらやめられない」。この言葉を、会議室で何度聞いたことか。すでに投じた数億円は、続けようがやめようが戻りません。本来問うべきは「今後、この事業にさらに投資して、リターンは見込めるのか?」という未来志向の選択のはずです。

コンタクトセンターの運営でも無縁ではありません。例えば、多額の費用をかけて導入したCRMシステムやチャットボットが期待した成果を出していないのに、「せっかく導入したのだから」と使い続けているケースはないでしょうか。あるいは、長年続けてきたVOC分析の手法が形骸化しているのに、「伝統だから」とやめられない。こうした「惰性の継続」は、限られたリソースを本来注ぐべき領域から奪い続けているのです。

サンクコストの呪縛から逃れるための鍵は、「機会費用」の視点を持つことです。機会費用とは、ある選択をしたことで失われる、別の選択肢から得られたはずの利益のことです。不採算事業に年間1億円を投じ続けることは、その1億円で新規事業を立ち上げたり、既存の成長事業を強化したりする機会を捨てていることと同義です。優れた経営者は、定期的に「もしこの事業を今からゼロで始めるとしたら、同じ判断をするか?」と自問するそうです。答えが「ノー」なら、それは撤退のサイン。過去の投資額ではなく、未来の可能性で事業を評価する。この冷徹な視点こそが、変化の激しい時代に組織を成長させる原動力となるのです。

ということで、先日ついにあのジャケットを処分しました。でも不思議なもので、クローゼットにスペースが生まれた瞬間、新しいコートを買う余裕(と言い訳)ができたのです。企業も人生も、「捨てる」ことで初めて「新しいもの」を受け入れる余裕が生まれるんですよね。ちなみに、新しいコートの値段はカミさんには内緒。これがバレたら、今度こそサンクコストでは済まない「リアルコスト」を支払うことになりそうですから!

渡部弘毅

過去勤めたことのある企業:日本ユニシス、日本IBM、日本テレネット

著書『ファンをつくる顧客体験の科学 「顧客ロイヤルティ」丸わかり読本』(2023年11月、リックテレコム刊)

週末の過ごし方:

<ケース1>隅田川あたりをぶらぶら散歩して浅草で飲んだくれたあと銭湯で汗を流す

<ケース2>スポーツジムでヨガレッスンを受けて汗を流す